¡Potencia tu Futuro!

La Guía Fácil para Empezar a Ahorrar e Invertir

¿Alguna vez has soñado con comprar algo realmente genial, como una bicicleta nueva, un videojuego o incluso ayudar a pagar tus estudios? ¿O quizás has pensado en el futuro, en tener tu propio hogar o en viajar por todo el mundo? Todos estos sueños se pueden hacer realidad con una herramienta muy poderosa: un plan de ahorro o inversión. Pero, ¿por dónde empezar? No te preocupes, esta guía te explicará todo de forma sencilla para que puedas empezar a construir tu futuro financiero hoy mismo.

¿Por qué es súper importante tener un plan de ahorro o inversión?

Imagina que quieres construir una casa de bloques muy alta. No empezarías a poner bloques sin pensar en cómo va a ser, ¿verdad? Lo mismo pasa con tu dinero. Tener un plan de ahorro o inversión es como tener el plano de esa casa. Te ayuda a saber qué quieres construir y cómo vas a hacerlo.

Para alcanzar tus metas, ¡grandes y pequeñas!

Tener un plan de ahorro o inversión es el primer paso para conseguir todo aquello que te propongas, ya sea un viaje increíble con tus amigos, ahorrar para dar la entrada de una casa cuando seas mayor o tener una jubilación tranquila. Un plan te ayuda a ver claramente qué quieres lograr y cómo el dinero puede ser tu mejor amigo para conseguirlo.

Piensa en esas cosas que necesitarás en el futuro, como cuando te hagas mayor y dejes de trabajar. Eso es como una compra muy importante que necesitas empezar a planificar ahora. Pero no solo se trata de cosas grandes. Incluso metas más pequeñas, como comprarte esa tablet que tanto te gusta o irte de vacaciones con tu familia, se vuelven mucho más fáciles de alcanzar con un buen programa de ahorro a largo plazo.

Imagina que quieres comprarte un juego que cuesta 50 euros. Si cada semana guardas 5 euros, en diez semanas lo tendrás. ¡Eso es un plan de ahorro! Para metas más grandes, como comprar una moto, necesitarás un plan más elaborado, quizás ahorrando una cantidad mayor cada mes o buscando formas de que tu dinero crezca un poquito más. Por eso es tan importante tener un plan de ahorro o inversión; te da la dirección y la motivación para alcanzar cualquier cosa que te propongas en tu futuro bienestar financiero.

El tiempo es como una varita mágica para tu dinero.

¿Has notado que cada año las cosas cuestan un poco más? Eso se llama inflación. Es como si un caramelo que antes costaba 10 céntimos, ahora cuesta 11. Si solo guardas tu dinero en una hucha, con el tiempo podrás comprar menos caramelos.

Invertir ayuda a que tu dinero crezca más rápido que la inflación, protegiendo así su valor. Es como tener una planta mágica: si la cuidas, con el tiempo te dará más semillas (más dinero). Cuanto antes empieces a planificar financieramente para invertir, más tiempo tendrá tu dinero para crecer. Piensa en cuánto costaba un helado cuando eras más pequeño y cuánto cuesta ahora. Empezar joven te da la gran ventaja de tener mucho tiempo por delante para que tus inversiones crezcan de forma importante. Así que, aunque parezca que falta mucho para el futuro, cada día que pasa es un día más que tu dinero puede estar trabajando para ti en ese futuro el camino.

Hacer que tu dinero trabaje como un pequeño ayudante.

Ahorrar es genial, es como guardar tus juguetes en una caja para que no se pierdan. Pero invertir es como poner algunos de esos juguetes a trabajar para que te traigan más juguetes. Es decir, invertir es poner tu dinero a trabajar para que pueda ganar más dinero para ti. Mientras que ahorrar es importante para tener un colchón para emergencias o para comprar cosas a corto plazo, invertir va un paso más allá al hacer que tu dinero tenga la posibilidad de aumentar con el tiempo. Esto te ayuda a alcanzar tus metas financieras de forma más rápida y eficaz, haciendo que tu economía finanzas información sea más sólida. Imagina que prestas 10 euros a un amigo y al cabo de un tiempo te devuelve 11. Ese euro extra es como la ganancia de una inversión.

¿Cuáles son las mejores formas de guardar y hacer crecer tu dinero?

Ahora que sabes por qué es importante tener un plan, vamos a ver cuáles son las mejores formas de guardar y hacer crecer tu dinero. No todas las formas son iguales, y algunas son más adecuadas para unas personas que para otras.

Diferentes caminos para diferentes personas (según cuánto riesgo quieras tomar).

Hay diferentes tipos de inversiones, cada una con su propio nivel de riesgo y la posibilidad de ganar más o menos dinero. Algunas inversiones, como comprar acciones de empresas, tienen la posibilidad de darte más ganancias, pero también tienen más riesgo (su valor puede subir y bajar más rápidamente). Otras, como los bonos (que son como préstamos que le haces a una empresa o al gobierno) o las cuentas de ahorro, suelen ser más seguras, pero quizás no te den tantas ganancias.

Tu "perfil de riesgo" es como decir si te da mucho miedo que el valor de tu dinero invertido suba y baje un poquito o si no te importa tanto. Si eres una persona muy tranquila y no quieres correr ningún riesgo de perder dinero, quizás prefieras inversiones más seguras, aunque ganen menos. Si, por otro lado, estás dispuesto a arriesgar un poco más para tener la posibilidad de ganar más, podrías considerar otras opciones. Por eso existen diferentes estrategias de ahorro e inversión para cada tipo de persona.

Guardar de muchas maneras es como tener un equipo de superhéroes.

¿Conoces a los superhéroes? Cada uno tiene un poder diferente, y juntos son más fuertes. Con tu dinero pasa algo parecido. Diversificar tus inversiones significa repartir tu dinero en diferentes tipos de cosas. Esto ayuda a que no pierdas todo tu dinero si a una inversión no le va bien. Piensa que es como no poner todos los huevos en la misma cesta: si se cae, lo pierdes todo; pero si tienes varias cestas, aunque se caiga una, las demás estarán a salvo. Por eso es importante conocer los diferentes instrumentos de inversión segura y no poner todo tu dinero en un solo sitio.

Planificar tus finanzas para invertir:

¡Como hacer un mapa del tesoro!

Antes de empezar a invertir, es muy importante planificar tus finanzas. Es como hacer un mapa del tesoro antes de ir a buscarlo. Si no sabes dónde estás y a dónde quieres ir, será muy difícil encontrar el camino.

Conocer cuánto dinero entra y sale de tu casa.

El primer paso para planificar tus finanzas es saber bien cómo está tu dinero ahora, cuánto ganas y en qué te lo gastas. Para esto, puedes hacer algo muy sencillo: anota todos tus gastos durante un mes para ver a dónde va tu dinero. Puedes usar apps en tu móvil, hojas de cálculo en el ordenador o incluso un cuaderno.

Primero, anota todo el dinero que entra en casa, como tu sueldo si trabajas, o si te dan una paga semanal. Luego, haz una lista de todos tus gastos, tanto los fijos, que son los que siempre cuestan lo mismo (como el alquiler o las facturas de la luz y el agua), como los que cambian cada mes (como la comida o el dinero que gastas en ocio). Saber cuánto dinero tienes y en qué lo gastas te ayudará a tener el control de gastos y a poder manejar mejor tu dinero.

Decidir qué quieres lograr con tu dinero (metas).

Una vez que sepas cómo está tu dinero, el siguiente paso es decidir qué quieres lograr con él. Márcate metas financieras claras, tanto a corto plazo (cosas que quieres conseguir en menos de un año) como a largo plazo (cosas que quieres conseguir en más de un año). Para que tus metas sean más fáciles de alcanzar, puedes usar la regla SMART:

· Específicas: Define exactamente qué quieres lograr (por ejemplo, "ahorrar 300 euros para comprar una bicicleta nueva").

· Medibles: Debes poder saber cuándo has alcanzado tu meta (en el ejemplo anterior, cuando tengas los 300 euros).

· Alcanzables: Tu meta debe ser realista con la cantidad de dinero que puedes ahorrar.

· Relevantes: Tu meta debe ser importante para ti.

· Con un Tiempo definido: Debes marcarte un plazo para alcanzar tu meta (por ejemplo, "en los próximos seis meses").

Algunos ejemplos de metas podrían ser ahorrar para un fondo de emergencia (un dinero guardado para imprevistos), para dar la entrada de una casa cuando seas mayor, para tus estudios o para tu jubilación. Una vez que tengas varias metas, ordénalas según lo que sea más importante para ti. Esto te ayudará a ahorrar mejor y a planificar tus acciones.

Pensar si te da miedo que tu dinero suba y baje un poquito.

Antes de invertir, es importante que pienses en cuánta "montaña rusa" puedes soportar con tu dinero. ¿Te preocupa mucho que el valor de tu dinero invertido suba y baje un poco, o no te importa tanto? Esto se llama tu tolerancia al riesgo.

Lo que te preocupe o no te preocupe depende de muchas cosas, como tu edad, tu situación económica, lo que sabes de inversiones y cómo te sientes tú personalmente con el riesgo. Si eres joven y no necesitas el dinero ahora, quizás puedas tolerar más riesgo, ya que tienes tiempo para recuperarte si algo va mal. Si, por otro lado, eres mayor o necesitas el dinero pronto, quizás prefieras inversiones con menos riesgo. Entender cuánto riesgo puedes tolerar te ayuda a elegir opciones de inversión con bajo riesgo con las que te sientas cómodo, incluso cuando el mercado sube y baja.

Trucos inteligentes para ahorrar dinero sin darte cuenta

A veces, ahorrar puede parecer difícil, pero hay trucos muy inteligentes que te ayudarán a guardar dinero casi sin darte cuenta.

Poner tus ahorros en automático, ¡como un robotito!

Una de las formas más fáciles de ahorrar es poner tus ahorros en automático. Programa transferencias regulares de dinero desde tu cuenta principal a tu cuenta de ahorros o de inversión. Puedes programar estas transferencias automáticas a través de tu banco o usando apps para gestionar tu dinero. Así, cada mes, una cantidad de dinero se moverá a tu cuenta de ahorros sin que tengas que pensar en ello. Esto hace que ahorrar sea constante y sin esfuerzo, como si tuvieras un robotito que guarda dinero por ti. Esto te ayudará a realizar aportaciones periódicas a tus ahorros de forma constante.

La regla del 50/30/20: Una forma fácil de dividir tu dinero.

Hay una regla muy sencilla que te puede ayudar a organizar tu dinero y a ahorrar: la regla del 50/30/20. Esta regla dice que debes usar el 50% de tu dinero después de pagar impuestos para las cosas que necesitas, el 30% para las cosas que quieres y el 20% para ahorrar y pagar deudas.

Las cosas que necesitas son los gastos básicos como el alquiler o la hipoteca, la comida, el transporte, los servicios (luz, agua, internet) y los pagos mínimos de tus deudas. Las cosas que quieres son los gastos que no son imprescindibles para vivir, como salir a cenar, ir al cine, comprar ropa que no necesitas o suscribirte a servicios de streaming. El ahorro y el pago de deudas deberían ser al menos el 20% de tu dinero. Esto incluye crear un fondo de emergencia, ahorrar para tus metas a largo plazo y pagar las deudas que tengas. Esta regla te da una forma sencilla de organizar tu dinero y te ayuda a ahorrar mejor y a planificar cómo usarlo.

Aquí tienes un ejemplo de cómo aplicar la regla del 50/30/20 si ganas 1000 euros al mes después de impuestos:

|

Categoría |

Porcentaje |

Cantidad (Euros) |

Ejemplos |

|

Necesidades |

50% |

500 |

Alquiler, comida, transporte, facturas, pagos mínimos de deudas |

|

Deseos |

30% |

300 |

Ocio, salir a cenar, ropa no esencial, suscripciones a servicios |

|

Ahorro/Pago de Deudas |

20% |

200 |

Fondo de emergencia, ahorro para metas, pago extra de deudas con intereses |

Exportar a Hojas de cálculo

Descubrir dónde se te escapa el dinero sin que lo notes.

A veces gastamos dinero en cosas pequeñas sin darnos cuenta, y al final del mes esa cantidad puede ser grande. Para descubrir dónde se te escapa el dinero sin que lo notes, puedes hacer algo muy útil: anota todos tus gastos durante un tiempo (una semana o un mes).

Revisa tus cuentas del banco y de las tarjetas para ver si hay gastos que no son importantes o que son demasiado altos. Identifica los "gastos hormiga" o los gastos que se te escapan poco a poco, como comprar café todos los días en la calle en lugar de hacerlo en casa, o suscribirte a servicios online que casi no usas. Distingue entre lo que realmente necesitas y lo que simplemente quieres para poder gastar menos en cosas que no son esenciales. Reducir estos gastos te ayudará a manejar mejor tu dinero y a tener más para ahorrar.

Dónde poner tu dinero para que esté seguro

(inversiones con poco riesgo)

Si ya tienes un poco de dinero ahorrado, quizás te preguntes dónde puedes ponerlo para que esté seguro y crezca un poquito. Aquí tienes algunas opciones de inversión con bajo riesgo.

Cuentas especiales en el banco que te dan un poquito más por tus ahorros.

Las cuentas de ahorro de alto rendimiento son como las cuentas de ahorro normales, pero te dan un interés un poco más alto por el dinero que tienes guardado. Estas cuentas suelen ser seguras y puedes sacar tu dinero cuando lo necesites. Son un buen sitio para guardar tu fondo de emergencia y el dinero que vas a necesitar pronto, como para comprarte algo en unos meses.

Guardar tu dinero por un tiempo fijo y que te den algo extra.

Los depósitos a plazo fijo son otra forma de guardar tu dinero en el banco. Con estos depósitos, guardas tu dinero durante un tiempo determinado (por ejemplo, seis meses o un año) y el banco te paga un interés fijo por ello. Tu dinero se queda guardado durante ese tiempo, pero normalmente te dan más intereses que en una cuenta de ahorro normal. Los depósitos a plazo fijo se consideran inversiones de bajo riesgo, ya que sabes exactamente cuánto dinero vas a ganar al final del plazo.

Invertir en cosas seguras como el gobierno.

Los bonos del Estado son como préstamos que le haces al gobierno. El gobierno se compromete a devolverte el dinero que le prestaste al cabo de un tiempo, más unos intereses. Se consideran una de las inversiones más seguras, sobre todo los de países con economías estables. Estos bonos te pagan un interés fijo y te devuelven el dinero que invertiste cuando termina el plazo. Puedes invertir en bonos del Estado directamente o a través de fondos de bonos.

Juntar tu dinero con el de otras personas en fondos tranquilos.

Los fondos de inversión conservadores son como una cesta donde se junta el dinero de muchas personas para invertirlo en cosas con poco riesgo, como bonos y deudas a corto plazo. Te ofrecen la ventaja de tener tu dinero repartido en varias cosas (diversificación) y de que lo gestione gente que sabe de esto (gestión profesional). Estos fondos buscan dar ganancias estables y no muy altas, con poco riesgo de que su valor cambie mucho. Son una buena opción si quieres empezar a invertir, pero no quieres correr mucho riesgo.

Aquí tienes una tabla con algunas opciones de inversión según el nivel de riesgo:

|

Opción de Inversión |

Nivel de Riesgo |

Ganancia Potencial |

Características Clave

|

|

Cuenta de Ahorro Alto Rendimiento |

Bajo |

Baja |

Segura, fácil acceso al dinero, interés un poco más alto que las cuentas normales. |

|

Depósito a Plazo Fijo |

Bajo |

Baja |

Interés fijo durante un tiempo determinado, el dinero no se puede sacar hasta que termine el plazo sin penalización. |

|

Bonos del Estado |

Muy Bajo |

Baja |

Préstamo al gobierno, paga un interés fijo y devuelve el dinero al final del plazo, considerado muy seguro. |

|

Fondos de Inversión Conservadores |

Bajo |

Baja |

Invierte en una mezcla de activos de bajo riesgo (bonos, deuda a corto plazo), diversificación, gestión profesional, busca ganancias estables con poco riesgo. |

Exportar a Hojas de cálculo

Crear un plan para ahorrar por mucho tiempo:

¡Pensando en el futuro!

Ahorrar para el futuro es muy importante. Piensa en cuando seas mayor y quieras dejar de trabajar (jubilación), o si quieres comprar una casa o pagar tus estudios. Para todo esto, necesitarás un plan de ahorro a largo plazo.

La inflación: ¿Por qué las cosas cuestan más con el tiempo?

Ya hemos hablado un poco de la inflación, pero es importante entenderla bien cuando pensamos en ahorrar por mucho tiempo. La inflación es cuando los precios de las cosas y los servicios suben constantemente con el tiempo. Esto hace que el dinero que has ahorrado valga menos si no crece al mismo ritmo o más rápido. Por eso, cuando planificas tus ahorros a largo plazo, es muy importante tener en cuenta la inflación y buscar formas de que tu dinero crezca más que ella. Esto te ayudará a mantener tu poder adquisitivo en el futuro.

Pensar en qué necesitarás en el futuro (casa, estudios, jubilación).

Los planes de ahorro a largo plazo te ayudan a prepararte para cosas que necesitarás en el futuro, como comprar una casa, pagar tus estudios o tener una jubilación cómoda. Piensa en tus metas financieras a largo plazo y calcula cuánto dinero necesitarás para alcanzarlas. Por ejemplo, si quieres comprar una casa, ¿cuánto dinero necesitarás para la entrada? Si quieres estudiar en la universidad, ¿cuánto costará? Empezar a planificar pronto te da la gran ventaja de que tu dinero puede crecer más gracias al poder del interés compuesto.

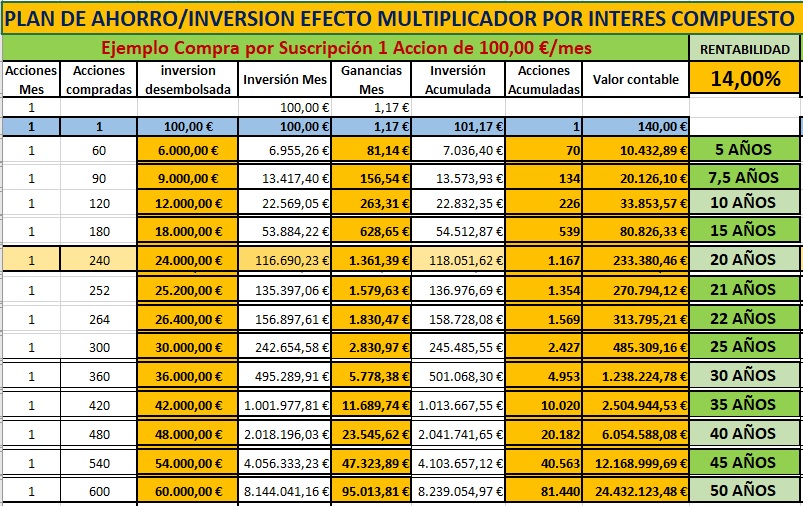

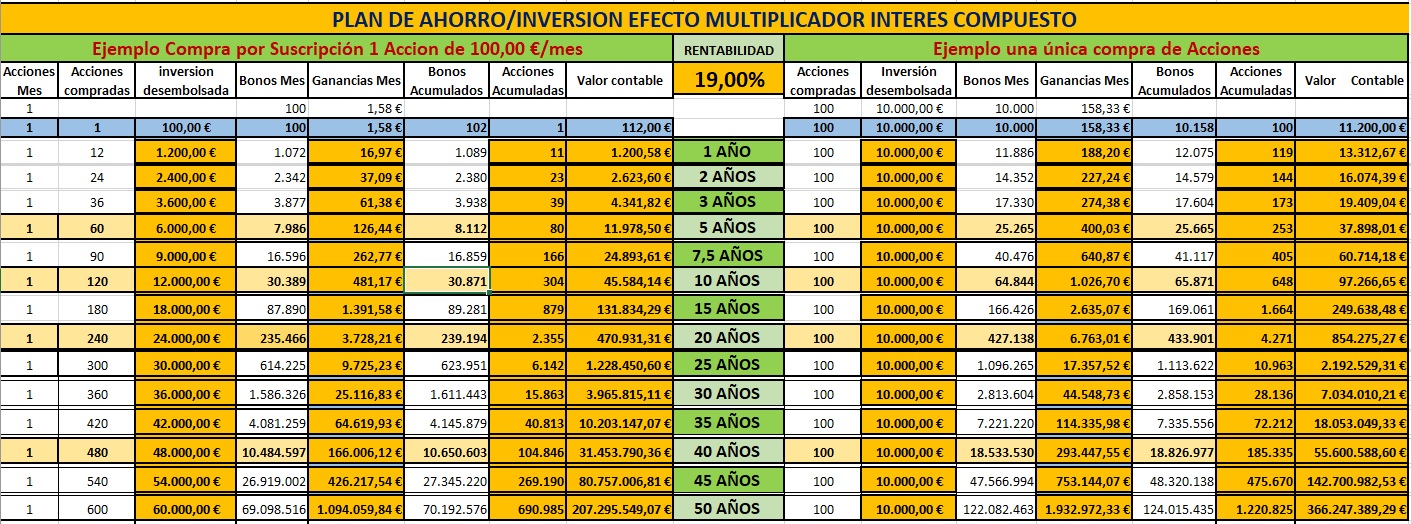

Cómo tu dinero puede crecer solito con el tiempo (interés compuesto).

El interés compuesto es como la magia para tu dinero. Imagina que inviertes 100 euros y al cabo de un año ganas 5 euros de interés. Ahora tienes 105 euros. Al año siguiente, si sigues ganando un 5% de interés, no solo ganarás interés sobre los 100 euros iniciales, sino también sobre los 5 euros que ganaste el año anterior. Así, ganarás 5,25 euros. Esto significa que tu dinero crece cada vez más rápido con el tiempo. Cuanto antes empieces a ahorrar e invertir, más tiempo tendrá el interés compuesto para hacer su magia y hacer crecer tu dinero solito. Este es un sistema de inversión rentable a largo plazo.

Otras formas de invertir con poquito riesgo

Además de las opciones que ya hemos visto, existen otras formas de invertir con poco riesgo que quizás te interesen.

Más ideas sobre las cuentas de ahorro y los depósitos.

Las cuentas del mercado monetario son otro tipo de cuenta de ahorro que puede ofrecer intereses un poco más altos que las cuentas de ahorro normales. Suelen tener algunas limitaciones para sacar el dinero, como un número máximo de retiradas al mes. También existen los depósitos estructurados, que son productos bancarios que combinan un depósito tradicional con otros activos financieros, ofreciendo una posible rentabilidad mayor, pero con un riesgo generalmente bajo. Es importante que compares bien los intereses que te dan, las comisiones y si puedes acceder a tu dinero fácilmente cuando elijas cuentas de ahorro y depósitos. Estas son algunas de las herramientas para ahorrar e invertir que tienes a tu disposición.

Fondos donde invierten en cosas muy seguras.

Ya hemos hablado de los fondos de inversión conservadores, pero existen otros tipos de fondos que también se consideran muy seguros. Los fondos del mercado monetario invierten en deudas a muy corto plazo y con muy poco riesgo. Se consideran muy seguros y son una forma de ganar un pequeño interés por el dinero que tienes guardado y que quizás necesites en poco tiempo.

Seguros que también te ayudan a ahorrar.

Algunos tipos de seguros de vida, como el seguro individual de vida entera, tienen una parte que es como un ahorro y que crece con el tiempo. También existen los seguros de ahorro, como los SIALP y CIALP en España, que están pensados para ahorrar a largo plazo y que a veces tienen ventajas con los impuestos. Estas opciones suelen tener poco riesgo y pueden ser buenas para metas a largo plazo, ya que combinan la protección de un seguro con la posibilidad de ahorrar dinero.

Herramientas que te ayudan a guardar e invertir tu dinero

Hoy en día, existen muchas herramientas que te pueden ayudar a gestionar tu dinero de forma más fácil y eficiente.

Apps para ver dónde gastas tu dinero.

Las apps para hacer presupuestos te ayudan a ver en qué gastas tu dinero, a organizar tus gastos por categorías (como comida, transporte, ocio) y a marcarte límites de gasto. Muchas también te permiten conectar tus cuentas bancarias y tarjetas de crédito para que los gastos se registren automáticamente. Muchos bancos también tienen sus propias apps para el móvil con funciones para hacer presupuestos y ver tus gastos. Algunos ejemplos de estas apps son Mint, YNAB (You Need A Budget) y las apps de finanzas personales que ofrecen bancos como BBVA. Estas herramientas te ayudan a tener una visión clara de tu economía y a tomar mejores decisiones sobre cómo usar tu dinero.

Páginas web para invertir desde casa.

Las plataformas online para invertir te permiten comprar y vender inversiones desde tu ordenador o tu móvil. Muchas de estas plataformas ofrecen recursos educativos, como guías y tutoriales, y herramientas para ayudarte a elegir las inversiones adecuadas para ti, sobre todo si eres principiante. Piensa en plataformas que tengan comisiones bajas (lo que te cobran por comprar y vender) y que sean fáciles de usar para los que empiezan a invertir. Algunas de estas plataformas también te permiten invertir en criptomonedas y otras tecnologías como data blockchain ciberseguridad.

Calculadoras para saber cuánto puedes ahorrar.

Existen muchas calculadoras online que te pueden ayudar a planificar tus ahorros e inversiones. Las calculadoras de ahorro te ayudan a calcular cuánto dinero necesitas ahorrar cada mes para alcanzar tus metas en el plazo que te has marcado. Las calculadoras de inversión te pueden mostrar cuánto podrían crecer tus inversiones con el tiempo, teniendo en cuenta el interés compuesto y cuánto dinero inviertes regularmente. Estas herramientas te ayudan a ver el impacto que pueden tener tus decisiones de ahorro e inversión a lo largo del tiempo.

Los fondos de inversión y ahorro: Una opción para casi todos

Los fondos de inversión y ahorro son una forma muy popular de invertir, ya que ofrecen muchas ventajas, sobre todo para los que están empezando.

¿Qué es juntar el dinero de muchas personas para invertir?

Los fondos de inversión juntan el dinero de muchas personas para invertirlo en un grupo variado de cosas, como acciones, bonos o inmuebles. Esto permite a los inversores individuales acceder a muchas más inversiones de las que podrían conseguir por sí solos, incluso con poco dinero. Los fondos los gestionan profesionales que saben mucho de inversiones y que se encargan de decidir dónde poner el dinero para intentar obtener la mejor rentabilidad posible.

Fondos para diferentes tipos de personas (más o menos arriesgadas).

Hay fondos de inversión para diferentes tipos de personas, desde los que prefieren no arriesgar mucho hasta los que buscan ganar más, aunque haya más riesgo. Los fondos conservadores invierten en cosas con poco riesgo, como bonos y deuda a corto plazo, y buscan ganancias más estables. Los fondos más arriesgados invierten en cosas como acciones, que tienen más potencial de crecimiento, pero también más riesgo de perder valor. Puedes elegir un fondo que se ajuste a cuánto riesgo quieres correr y a lo que quieres conseguir con tu dinero. Esto te permite crear un programa de ahorro a largo plazo que se adapte a tus necesidades.

Por qué puede ser buena idea invertir en fondos.

Invertir en fondos tiene muchas ventajas:

· Diversificación: Al invertir en un fondo, tu dinero se reparte en muchas cosas diferentes, lo que reduce el riesgo de perderlo todo si a una inversión no le va bien.

· Gestión profesional: El dinero del fondo lo gestionan personas que saben mucho de inversiones y que tienen experiencia en los mercados financieros.

· Accesibilidad: A menudo puedes empezar a invertir en fondos con una cantidad de dinero relativamente pequeña, lo que los hace accesibles para casi todos.

· Variedad: Existe una gran variedad de fondos que se centran en diferentes sectores, tipos de activos y estrategias de inversión, por lo que seguro que encuentras alguno que se ajuste a tus objetivos.

Todo esto hace que invertir en fondos pueda ser una buena idea para conseguir un sistema de inversión rentable a largo plazo.

¡Es hora de empezar a construir tu futuro financiero!

Como ves, empezar a ahorrar e invertir no es tan complicado como parece. Con un poco de planificación y siguiendo estos consejos, puedes empezar a construir un futuro financiero más seguro y alcanzar todas tus metas.

Unos últimos consejos para que te animes a empezar hoy.

· Empieza poco a poco: No necesitas tener mucho dinero para empezar a ahorrar e invertir. Incluso pequeñas cantidades pueden marcar una gran diferencia con el tiempo gracias al interés compuesto.

· Sé constante: Lo más importante es ahorrar e invertir de forma regular, aunque sea un poquito cada mes.

· No tengas miedo de pedir ayuda: Si te sientes abrumado o no sabes por dónde empezar, busca consejo de un asesor financiero o investiga más en libros, páginas web o cursos online.

· Mantente informado: Sigue aprendiendo sobre finanzas personales e inversión. Cuanto más sepas, mejores decisiones podrás tomar con tu dinero.

· Celebra tus logros: Reconoce y recompénsate cuando alcances tus metas de ahorro e inversión, por pequeñas que sean. Esto te ayudará a mantener la motivación.

Recuerda que construir un futuro financiero seguro lleva tiempo y esfuerzo, pero es algo que todos pueden conseguir. ¡Empieza hoy mismo a sembrando el futuro el camino hacia tus sueños!

Aquí tienes una tabla con ejemplos de metas financieras según el plazo:

|

Categoría de la Meta |

Ejemplo de Meta |

|

Corto Plazo |

Ahorrar 300 euros en 3 meses para comprar una bicicleta nueva. |

|

Medio Plazo |

Ahorrar 3000 euros en 2 años para dar la entrada de un coche. |

|

Largo Plazo |

Ahorrar 50.000 euros en 10 años para ayudar a pagar los estudios universitarios. |